La decisione è la capacità di valutare e di scegliere, all’interno di un ventaglio di opzioni differenti, quella che possa garantirci il miglior risultato possibile.

Alcune decisioni sono facili e rapide perché le prendiamo spesso, magari quotidianamente, ne conosciamo l’esito, ci sono poche variabili da considerare.

Altre sono complesse. In questi casi prendere una decisione è un processo complesso che non si esaurisce in un singolo atto, ma si svolge lungo un arco di tempo e richiede l’apporto di competenze cognitive ed emotive.

Sono complesse le decisioni che riguardano l’allocazione dei risparmi.

Posto di fronte ad una decisone di investimento il risparmiatore deve considerare diversi fattori quali: la ricchezza a disposizione, l’orizzonte temporale, il rendimento atteso, il rischio e la tolleranza al rischio.

Consideriamo gli ultimi due fattori.

“ Il rischio nasce dal non sapere cosa stai facendo ” – Warren Buffett

“ Il più grande rischio è non prendersi nessun rischio ” – Mark Zuckerberg

L’affermazione di Warren Buffett, uno dei più grandi investitori di tutti i tempi, si basa su una considerevole cultura finanziaria ed un’enorme esperienza.

L’affermazione di Zuckerberg si basa su un approccio economico per cui l’assunzione del rischio è una condizione imprescindibile per l’imprenditore.

Il rischio relativo ad un prodotto finanziario è direttamente collegato al suo rendimento atteso: maggiore è il rendimento atteso, maggiore è il rischio.

In ambito finanziario la tolleranza al rischio si riferisce alla quantità massima di fluttuazione, di variabilità del valore del portafoglio che un risparmiatore è disposto ad accettare e dipende da molteplici elementi quali il livello di cultura finanziaria, le caratteristiche di personalità, la percezione di abilità, lo stato emotivo del momento.

Come può essere valutato il rischio secondo le teorie normative e descrittive?

Nell’approccio alla valutazione del rischio, le teorie normative prevedono l’utilizzo del Valore Atteso (Expected Value) e descrivono la scelta razionale compiuta da un individuo pienamente razionale, l’homo oeconomicus, il cui fine è la massimizzazione dell’utilità.

Sono teorie elaborate da matematici ed economisti.

Il Valore Atteso è il risultato di un calcolo matematico: il decisore moltiplica l’ammontare dei payoff associati ai possibili esiti di ogni azione (ad esempio, il rendimento che potrebbe ottenere o la perdita che potrebbe subire in un determinato arco di tempo relativamente ad ogni titolo) per la probabilità che l’evento si verifichi. Alla fine, sceglierà l’opzione con il maggiore Valore Atteso. Nelle teorie normative non cè posto per la tolleranza al rischio.

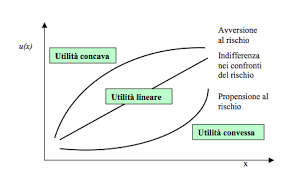

Grazie agli studi di Bernoulli (1738), ripresi da von Neumann e Morgenstern (1947), un migliore approccio al rischio, da un punto di vista normativo, prevede l’applicazione della teoria dell’Utilità Attesa (Expected Utility Theory).

Nell’EUT il decisore moltiplica la probabilità di accadimento di un evento per il livello di utilità del risultato associato. L’utilità è un fattore soggettivo.

Se siamo avversi al rischio, rifiutiamo una scommessa preferendo una quantità di denaro pari al suo valore atteso; se siamo propensi al rischio accettiamo la scommessa; se siamo neutrali allora siamo indifferenti tra le due opzioni.

La funzione di utilità è la rappresentazione grafica dell’EUT e la sua forma dipende dall’attitudine verso il rischio, di conseguenza ciascun individuo ha una differente funzione di utilità:

Funzione di utilità

Con la Prospect Theory (PT), elaborata dagli psicologi Kahneman e Tversky nel 1979 entriamo nell’ambito delle teorie descrittive che si propongono di fornire la descrizione di come gli individui effettivamente si comportano di fronte a una decisione in condizione di rischio.

Funzione di valore – fonte Wikipedia

Nella valutazione dell’attitudine al rischio dell’individuo vengono inseriti fattori psicologici: status quo, frame, avversione alle perdite, effetto certezza.

1) Status quo

È il punto di riferimento, di partenza. I decisori non si limitano a considerare la massimizzazione dell’utilità, come sostengono le teorie normative, bensì confrontano le opzioni in gioco in relazione ad un punto di riferimento soggettivo, ovvero lo status quo.

2) Frame

Si riferisce al contesto in cui l’individuo si trova ad operare la scelta

Il frame, in particolare il modo in cui il problema viene formulato, influisce sul modo in cui l’individuo percepisce il punto di partenza, lo status quo, rispetto a cui valutare i possibili esiti delle proprie azioni.

Due opzioni identiche a seconda dell’incorniciamento linguistico possono apparire nel primo caso un guadagno, nel secondo caso una perdita.

3) Avversione al rischio nell’ambito dei guadagni / propensione al rischio nell’ambito delle perdite

Per la maggior parte degli individui la motivazione ad evitare una ulteriore perdita è superiore alla motivazione a realizzare un guadagno addizionale (è circa 2,5 volte maggiore). Le perdite sono percepite come maggiormente dolorose rispetto delle vincite.

Ecco allora la propensione al rischio nell’ambito delle perdite: siamo disposti a rischiare il tutto per tutto pur di evitare un’ulteriore dolorosa perdita.

4) Effetto certezza

Gli individui preferiscono un evento certo ad uno solo probabile.

Quando gli individui devono scegliere tra un ventaglio di opzioni che presentano tutte esiti positivi, tendono ad attribuire un peso maggiore agli esiti certi rispetto a quelli probabili, anche se questi hanno un valore atteso maggiore.

Questi concetti possono apparire un po’ oscuri per cui, per una maggiore chiarezza, vi invito, dopo aver svolto il test proposto, a leggere l’analisi relativa al contenuto delle domande.

Bene a questo punto testiamo la nostra tolleranza al rischio con il “Risk Tolerance Quiz”.

È infatti preferibile non investire in asset rischiosi se la nostra tolleranza al rischio è minima, onde evitare di passare notti insonni e provare rammarico, rimorso, per la decisione presa.

Il test è stato sviluppato, testato e pubblicato nel 1999 da due docenti universitari di Finanza: John Grable e Ruth Lytton.

Il Risk Tolerance Quiz è stato, ed è, ampiamente utilizzato da risparmiatori, consulenti finanziari e ricercatori per valutare la disponibilità ad impegnarsi in un comportamento finanziario rischioso.

N.B.: non esistono risposte corrette e risposte sbagliate.

Il profilo che deriva dalle risposte non rappresenta un’informazione di per sé sufficiente per decidere se e come investire. Facciamoci consigliare da un consulente finanziario esperto.

Bibliografia

Prospect Theory: An Analysis of Decision under Risk – Econometrica, 1979

Risk Tolerance Quiz

Scegli la risposta che ti descrive meglio

1. In generale, come ti descriverebbe il tuo migliore amico relativamente alla tua propensione ad assumere dei rischi?

A . Un vero giocatore d’azzardo

b. Disposto a correre dei rischi dopo aver effettuato un’adeguata ricerca di informazioni

c. Prudente

d. Un tipo che evita sempre i rischi

2. Stai partecipando a un gioco televisivo e puoi scegliere una delle seguenti opzioni. Quale sceglieresti?

a. $ 1.000 in contanti

b. Una probabilità del 50% di vincere $ 5.000

c. Una probabilità del 25% di vincere $ 10.000

d. Una probabilità del 5% di vincere $ 100.000

3. Hai appena finito di risparmiare per una vacanza da sogno. Tre settimane prima della partenza perdi il lavoro. Cosa fai?

a. Annulli la vacanza

b. Decidi per una vacanza molto più modesta

c. Parti, come da programma, pensando che hai bisogno di tempo per prepararti alla ricerca di lavoro

d. Prolunghi la tua vacanza, perché questa potrebbe essere la tua ultima possibilità di fare una vacanza come questa

4. Se ricevessi inaspettatamente $ 20.000 da investire, cosa faresti?

a. Lo depositerei su un conto corrente bancario, un conto deposito, o un CDS (Credit Default Swap)?

b. Lo investirei in obbligazioni sicure di alta qualità o fondi comuni di investimento obbligazionari

c. Lo investirei in azioni o fondi comuni di investimento azionario

5. In termini di esperienza, quanto è comodo investire in azioni o fondi comuni di investimento azionario?

a. Per niente comodo

b. Abbastanza comodo

c. Molto comodo

6. Quando pensi alla parola “rischio”, quale delle seguenti parole ti viene in mente per prima?

a. Perdita

b. Incertezza

c. Opportunità

d. Ebbrezza, brivido

7. Alcuni esperti prevedono che i prezzi di beni come oro, gioielli, oggetti da collezione e immobili (hard assets) aumenteranno di valore e i prezzi delle obbligazioni potrebbero diminuire. Tuttavia, gli esperti concordano sul fatto che i titoli del debito pubblico siano abbastanza sicuri. La maggior parte dei tuoi investimenti, in questo momento, sono rappresentati da bond governativi con alto interesse.

Cosa fai?

a. Tieni i titoli

b. Vendi le obbligazioni. Investi metà dei ricavi in un conto deposito e l’altra metà in hard assets

c. Vendi le obbligazioni e trasferisci tutti i proventi in hard assets

d. Vendi le obbligazioni, investi tutti i ricavi in hard assets e prendi denaro in prestito acquistarne di più

8. Dati i rendimenti delle quattro opzioni di investimento di seguito elencate, quale preferiresti?

(N.B.: considera: per a. nella migliore delle ipotesi; per b. nella peggiore delle ipotesi)

a. $ 200 guadagno; perdita $ 0

b. $ 800 guadagno; perdita di $ 200

c. $ 2.600 guadagno; perdita di $ 800

d. $ 4.800 guadagno; perdita di $ 2.400

9. Oltre a tutto ciò che possiedi, ti sono stati dati $ 1.000. Ora ti viene chiesto di scegliere

fra:

a. Un guadagno sicuro di $ 500

b. Una probabilità del 50% di guadagnare $ 1.000 e una probabilità del 50% di non guadagnare nulla

10. Oltre a tutto ciò che possiedi, ti sono stati dati $ 2.000. Ora ti viene chiesto di scegliere

fra:

a. Una perdita sicura di $ 500

b. Una probabilità del 50% di perdere $ 1.000 e una probabilità del 50% di non perdere nulla

11. Supponi che un parente ti abbia lasciato un’eredità di $ 100.000. il testamento però contiene una clausola: il capitale sarà tuo solo se lo investirai in una delle sottoelencate opzioni. Quale sceglieresti?

a. Un conto di risparmio o un fondo comune di investimento del mercato monetario

b. Un fondo comune di investimento composto da azioni ed obbligazioni

c. Un portafoglio di 15 azioni ordinarie (nota: sono più rischiose delle privilegiate)

d. prodotti quali oro, argento e petrolio

12. Se dovessi investire $ 20.000, quale delle seguenti scelte di investimento troveresti di più attraente?

a. 60% in investimenti a basso rischio, 30% in investimenti a medio rischio, 10% in investimenti ad alto rischio

b. 30% in investimenti a basso rischio 40% in investimenti a medio rischio 30% in investimenti ad alto rischio

c. 10% in investimenti a basso rischio 40% in investimenti a medio rischio 50% in investimenti ad alto rischio

13. Il tuo fidato amico, un geologo esperto, sta mettendo insieme un gruppo di investitori per finanziare un’impresa esplorativa alla ricerca di una miniera da cui estrarre oro. L’impresa, in caso di successo, potrebbe ripagare da 50 a 100 volte l’investimento. Se la miniera è un fallimento, l’intero investimento è inutile. Il tuo amico stima la possibilità di successo è solo del 20%. Se avessi i soldi, quanto investiresti?

a. Niente

b. Un mese di stipendio

c. Tre mesi di stipendio

d. Sei mesi di stipendio

Risk Tolerance Quiz – Source: Grable, J. E., & Lytton, R. H. (1999). Financial risk tolerance revisited: The development of a risk assessment instrument. Financial Services Review, 8, 163-181.

https://njaes.rutgers.edu/money/assessment-tools/investment-risk-tolerance-quiz.pdf

Griglia di punteggio del quiz

1. a = 4; b = 3; c = 2; d = 1

2. a = 1; b = 2; c = 3; d = 4

3. a = 1; b = 2; c = 3; d = 4

4. a = 1; b = 2; c = 3

5. a = 1; b = 2; c = 3

6. a = 1; b = 2; c = 3; d = 4

7. a = 1; b = 2; c = 3; d = 4

8. a = 1; b = 2; c = 3; d = 4

9. a = 1; b = 3

10. a = 1; b = 3

11. a = 1; b = 2; c = 3; d = 4

12. a = 1; b = 2; c = 3

13. a = 1; b = 2; c = 3; d = 4

In generale, il punteggio può essere interpretato come segue:

18 o inferiore = Bassa tolleranza al rischio (investitore conservatore)

da 19 a 22 = tolleranza al rischio inferiore alla media

da 23 a 28 = tolleranza al rischio media / moderata

da 29 a 32 = tolleranza al rischio superiore alla media

33 e superiori = Alta tolleranza al rischio (investitore aggressivo)

Analisi delle domande

Dopo aver fatto il test proviamo ad analizzare il contenuto delle domande.

- Domande 1, 6: sono relative alle caratteristiche di personalità, atteggiamento verso il rischio

- Domanda 2: effetto certezza

- Domanda 3: costi irrecuperabili (sunk costs)

In economia il sunk cost è un costo che è già stato sostenuto in passato o che si deve comunque sostenere a prescindere da qualsiasi azione futura si consideri. il sunk cost è irrilevante ai fini della decisione, devono essere ignorati. Siamo capaci di ignorarli o condizionano le nostre decisioni?

- Domande 4, 11, 12: cultura finanziaria + atteggiamento verso il rischio

- Domanda 5: esperienza

- Domanda 7: euristica dell’esperto

Anziché analizzare in modo sistematico le informazioni a disposizione, ci affidiamo all’euristica dell’esperto e tendiamo ad accettare la validità di una affermazione in virtù della credibilità del comunicatore a cui riconosciamo: competenza (chiare dimostrazioni delle doti in un particolare campo) e professionalità (appartenenza ad una stimata categoria professionale)

- Domanda 8: caratteristiche di personalità

- Domande 9 e 10 = status quo, frame, avversione al rischio nell’ambito dei guadagni, propensione al rischio nell’ambito delle perdite.

Spiegazione:

- Status quo: oltre a tutto ciò che possiedi – è il nostro punto di riferimento, vogliamo conservare ciò che possediamo

- Il valore atteso delle 4 opzioni è identico, ovvero 1.500. Ma:

- nella domanda 9 il problema viene inquadrato come guadagno, di conseguenza interviene l’avversione alle perdite e preferiamo l’opzione certa (a)

- nella domanda 10 il problema viene inquadrato come perdita, di conseguenza si manifesta la propensione al rischio (la possibilità di evitare una perdita) ed optiamo per l’opzione b.

- Domanda 13 = personalità /atteggiamento verso il rischio

www.lbdecision.com